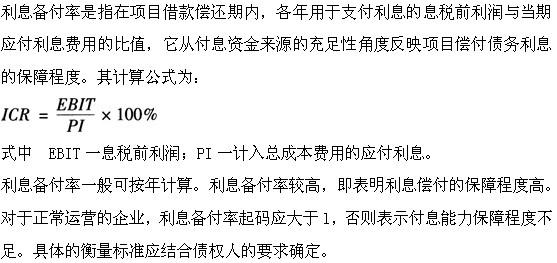

偿债备付事是指建设项目在借款偿还期内( )的比值。

A.可用于支付利息的息税前利润与当期应还本付息金额

B.可用于支付利息的息税前利润与当期应付利息费用

C.可用于还本付息的资金与当期应付利息费用

D.可用于还本付息的资金与当期应还本付息金额

在计算利息备付率时,其公式的分子是采用项目在借款偿还期内各年可用于支付利息的( )。

A.息税前利润

B.息税后利润

C.总收入

D.利润总额

利息备付率也称已获利息倍数,指项目在借款偿还期内( )的比值。

A.各年可用于支付利息的税息前利润与当期应付利息费用

B.各年可用于支付利息的税息后利润与当期应付利息费用

C.各年可用于支付利息的税息前利润之和与各年应付利息费用之和

D.各年可用于支付利息的税息后利润累计净现值与各年应付利息费用累计净现值

下面关于利息备付率说法正确的是( )。

A.利息备付率也称已获利息倍数,是指项目在借款偿还期内各年可用于支付利息的税息前利润与当期应付利息费用的比值

B.税息前利润、利润总额与计入总成本费用的利息费用之和,即税息前利润=利润总额+计入总成本费用的利息费用

C.当期应付利息、计入总成本费用的全部利息

D.利息备付率可以分年计算,也可以按整个借款期计算。但分年的利息备付率更能反映偿债能力

E.对于正常经营的项目,利息备付率应当大于1。否则,表示项目的付息能力保障程度不足

在图解法求得的盈亏平衡点中,这一点所对应的为( )A.产量B.价格C.生产能力D.生产能力利润率正确答案:A

.下列( )不属于期间费用。A.管理费用B.财务费用C.营业费用D.临时设施摊销费用正确答案:D

盈亏平衡分析的分析目的是找出( ),据此判断项目风险的大小及对风险的承受能力,并为投资者的投资决策提供科学依据。A.盈利的最高点B.亏损的最低点C.由盈利到亏损的临界点D.投资的最佳数目正确答案:C

利息备付率也称已获利息倍数,指项目在借款偿还期内( )的比值。A.各年可用于支付利息的税息前利润与当期应付利息费用B.各年可用于支付利息的税息后利润与当期应付利息费用C.各年可用于支付利息的税息前利润之和与各年应付利息费用之和D.各年可用于支付利息的税息后利润累计净现值与各年应付利息费用累计净现值正确答案:A

如果( ),即使其他条件均已满足,销售商品的相关收入也不能确认。A.企业未能将商品所有权上的主要风险和报酬转换给购货方B.收入金额未能可靠地计量C.相关的已发生或将发生的成本不能可靠计量D.与交易相关的经济利益狠可能流入企业正确答案:C

财务内部收益率是指建设项目在( )内,财务净现值为0的折现率。A.自然寿命期B.生产经营期C.计算期D.建设期正确答案:C

对承租人来说,租赁设备的租赁费用主要包括租赁保证金、租金和( )。A.贷款利息B.折旧费用C.运转成本D.担保费正确答案:D

税金一般属于财务现金流出。计入总成本的税金包括( )。A.增值税、营业税、消费税B.城市维护建设税、教育费附加和资源税C.房产税、土地使用税、车船使用税、印花税D.所得税、增值税、营业税正确答案:C

主营业务收入也称基本业务收入,可以根据( )来确定。A.给企业带来收入的产品B.企业的只要赢利的业务范围C.企业所从事的所有业务范围D.企业营业执照上注明的主营业务范围正确答案:D

下列关于扩张性财务政策的表述中错误的是( )。A.在经济萧条时期,使用该政策来刺激总需求B.降低税收C.减少政府的转移支付D.增加政府支出正确答案:C

银行利率8,按复利计,现存款10000元,10年内每年年末的等额提款为( )元。A.1000B.1200C.1490D.1600正确答案:C

价值工程中,确定产品价值高的标准是()A.成本低,功能大B.成本高,功能大C.成本低,功能小D.成本高,功能小正确答案:A

在进口设备抵岸价计算中,关税计算是以( )为计费基数。A.货价B.到岸价C.离岸价D.货价运费正确答案:B

租赁双方的任何一方可以随时以一定方式在通知对方后的规定期限内取消或中止租约的设备租赁方式是( )。A.经营租赁B.合伙租赁C.杠杆租赁D.融资租赁正确答案:A

下列情况中,( )属于第一种无形磨损。A.现有设备因为闲置不用而产生磨损B.设备的技术结构和性能并没有变化,但由于生产率提高,生产同种设备的社会必要劳动减少,致使原设备相对贬值C.由于科技进步,创造出了效率更高的同种设备,使原有设备相对陈旧落后,其经济效益相对降低而发生贬值D.现有设备生产效率下降,使现有设备贬值正确答案:B

.下列各项中,不属于流动负债项目的是( )。A.短期借款B.或有负债C.预收账款D.应付股利正确答案:B

有限责任公司的股东人数有一定的限额,一般为( )。A.2人B.5人C.2人以上50人以下D.5人以上50人以下正确答案:C

项目在借款偿还期内,各年可用于还本付息的资金与当期应还本付息金额的比值

项目在借款偿还期内,各年企业可用于支付利息的息税前利润与当期应付利息的比值

项目在借款偿还期内,各年可用于还本付息的资金与当期应付利息的比值

项目在借款偿还期内,各年企业可用于支付利息的息税前利润与当期应还本付息金额的比值

利润总额

税息前利润

净利润

可分配利润

利息备付率是评价投资项目偿债能力的重要指标,利息备付率是指()。

下面关于利息备付率说法正确的是()。

技术方案借款偿还期内,各年企业可用于还本付息的资金与当期应还本付息金额的比值

技术方案借款偿还期内,各年企业可用于支付利息的息税前利润与当期应付利息的比值

技术方案借款偿还期内,各年企业可用于还本付息的资金与当期应付利息的比值

技术方案借款偿还期内,各年企业可用于支付利息的息税前利润与当期应还本付息金额的比值

利息备付率也称已获利息倍数,是指项目在借款偿还期限内各年可用于支付利息的税息前利润与当期应付利息费用的比值。