某车间采用按年度计划分配率分配法分配制造费用,该车间全年制造费用计划为4000元。全年各种产品的计划产量为:A产品100件,B产品300件;单件产品的工时定额为:A产品2小时,B产品1小时。

据此计算的该车间制造费用年度计划分配率是( )。

A.20

B.13

C.8

D.40

A. 1

B. 1.52

C. 10

D. 2.91

某工业企业12月份产品生产成本(按产品种类反映)表中,可比产品本年累计总成本资料如下:

按上年实际平均单位成本计算的累计总成本:250000元;

按本年计划单位成本计算的累计总成本:243000元;

本年实际累计总成本:245000元;

本年可比产品成本计划降低额为4800元,计划降低率为1.8%。

要求:(1)计算可比产品全年累计总成本的计划完成率;

(2)计算可比产品成本的实际降低额和实际降低率;

(3)计算企业全年可比产品成本降低计划的执行结果。

某车间按年度计划分配率分配制造费用,其分配率为5元/时。5月份实际发生制造费用40000元,定额工时9000小时;5月初“制造费用”科目借方余额3000元。则5月份分配转入“生产成本一基本生产成本”科目的金额是( )元。

A.37000

B.40000

C.43000

D.45000

下列各项中,属于产品生产成本项目的是()o【答案】直接材料

采用简化分批法,产品完工以前产品成本明细账( )o【答案】登记直接计入费用,不登记间接计入费用

机器工时比例分配法适用于()。【答案】机械化程度较高的车间

生产车间领用的直接用于产品生产、有助于产品形成的辅助材料,应借记的账户为()。【答案】基本生产成本

计算可比产品成本降低率的分母是可比产品按()计算的本年累计总成本。【答案】上年实际平均单位成本

某车间按年度计划分配率分配制造费用,其分配率为5元/小时。10月份实际发生制造费用40000 元,定额工时9000小时,10月初“制造费用”账户借方余额3000元。则10月份分配转入“基本生产成 本账户的金额是()o【答案】45000

一定时期销售一定数量产品的产品销售成本与产品销售收入的比例是()。【答案】销售成本率

辅助生产费用直接分配法的特点是将辅助生产费用()。【答案】直接分配给辅助生产以外的各受益单位

选择产品成本计算基本方法时应考虑的因素是()。【答案】生产工艺和生产组织特点及成本管理要求

下列方法中最基本的成本计算方法是()。【答案】品种法

成本还原的目的是按()反映产成品成本资料.【答案】原始成本项目

在辅助生产费用的各种分配方法中,分配结果最正确的是()。【答案】代数分配法

可比产品成本实际降低额的正确计算方法是:()

A、可比产品按上年实际平均单位成本计算的本年累计总成本-本年计划总成本

B、可比产品按上年实际平均单位成本计算的本年累计总成本-本年累计实际总成本

C、本年累计实际总成本-本年计划总成本

D、上年累计实际总成本-本年累计实际总成本

下列各项中,关于可比产品成本降低额和降低率的表述正确的有( )。

A.可比产品成本降低额=可比产品按上年计划平均单位成本计算的本年累计总成本一本年累计实际总成本

B.可比产品成本降低率=可比产品成本降低额÷可比产品按上年计划平均单位成本计算的本年累计总成本×100%

C.可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本一本年累计实际总成本

D.可比产品成本降低率=可比产品成本降低额÷可比产品按上年实际平均单位成本计算的本年累计总成本×100%

A、可比产品成本

B、单位成本

C、不可比产品成本

D、总成本

基本生产车间采用按年度计划分配率分配制造费用。车间全年制造费用计划为4800元。全年各种产品的计划产量为:甲产品200件,乙产品300件;单件产品的工时定额为:甲产品5小时,乙产品2小时。据此计算基本车间制造费用年度计划分配率是( )。

A.6.5

B.5.6

C.4.8

D.3.0

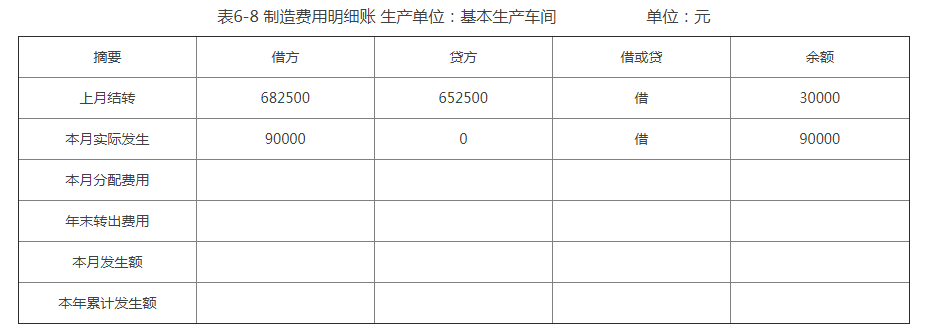

鸿达有限责任公司为季节性生产企业,生产甲、乙、丙三种产品。基本生产车间2014年度制造费用计划总额为765000元。本年各种产品的计划产量分别为:甲产品3300件,乙产品5700件,丙产品3300件。单件产品的定额工时分别为:甲产品20小时,乙产品10小时,丙产品40小时。本年12月生产甲产品600件,生产乙产品750件,生产丙产品450件,实际发生制造费用90000元。根据资料,11月制造费用本年累计借方发生额为682500元,贷方发生额为652500元。“制造费用——基本生产车间”明细账有借方余额30000元。

要求:1.计算本年度计划制造费用分配率。

2.按计划费用分配率分配12月产品应负担的制造费用,并编制相关会计分录。

3.将全年制造费用的实际发生额与按计划费用分配率分配的数额的差额调整计入12月产品成本,并编制相关的会计分录(因甲、乙、丙三种产品在开工月份生产份额相差不多,按12月实际完成的定额工时分配给甲、乙、丙三种产品)。

4.根据核算的结果,登记制造费用明细账(见表6-8)

表6-8制造费用明细账

某车间采用按年度计划分配率分配法分配制造费用。该车间全年制造费用计划为3780元。全年各种产品的计划产量为:甲产品200件,乙产品400件;单件产品的工时定额为:甲产品5小时,乙产品2小时。据此计算的该车间制造费用年度计划分配率是()。

40000

37000

45000

43000

某车间按年度计划分配率分配制造费用,其分配率为5元/小时。10月份实际发生制造费用40000元,定额工时9000小时,10月初“制造费用”账户借方余额3000元。则10月份分配转入“基本生产成本”账户金额是()

上年实际平均单位成本

上年计划平均单位成本

本年实际平均单位成本

本年计划平均单位成本

6.5

5.6

4.8

6.0

基本生产车间制造费用总额为64,000元,实际生产工时为64,000小时,其中,甲产品实际生产工时为42,000小时,乙产品实际生产工时为22,000小时,按生产工时分配制造费用。制造费用分配率为()

某车间按年度计划分配率分配制造费用,其分配率为5元/小时。10月份实际发生制造费用40000元,定额工时9000小时,10月初“制造费用”帐户借方余额3000元。则10月份分配转入“基本生产成本”帐户的金额是()。

按年度计划分配率分配制造费用某工业企业只有一个车间,全年制造费用计划为52800元;全年各种产品的计划产量为:甲产品1000件,乙产品900件;单件产品的工时定额为:甲产品3小时,乙小品4小时。5月份实际产量为:甲产品200件,乙产品160件;该月实际制造费用为4000元;“制造费用”科目月初余额为贷方l000元。要求:(1)计算制造费用年度计划分配率。(2)计算该月应分配转出的制造费用。(3)编制分配制造费用的会计分录

3

10

429

5