企业利润总额的正确表述是( )。

A.主营业务利润+其他业务利润—财务费用—管理费用

B.营业利润+投资收益+营业外收入—营业外支出

C.主营业务收入—主营业务成本—营业费用—业务税金及附加

D.营业利润+投资收益+营业净收入—应交所得税

深圳德力公司所得税税率25%,该公司1月至11月损益类账户累计发生额和l2月损益有关账户发生额如下:

1—11月累计发生额

12月发生额

账户名称

借方

贷方

借方

贷方

主营业务收入

1 000 000

100 000

其他业务收入

500 000

10 000

营业外收入

10 00 0

1000

投资收益

1 80 000

10 000

坏账准备

5 000

8 000

主营业务成本

700 000

60 000

其他业务成本

300 000

6 000

生产成本

70 000

20 000

销售费用

200 000

7 000

管理费用

100 000

5 000

制造费用

50 000

10 000

财务费用

5 000

1 000

营业税金及附加

20 000

2 000

营业外支出

5 000

500

资产减值损失

20 000

5 000

要求:计算该公司利润表中相关项目的金额。 (1)营业收入=( )元 (2)营业成本=( )元 (3)营业利润=( )元 (4)利润总额=( )元 (5)净利润=( )元

深圳发达公司年度损益类账户发生额资料如下(单位:元)

科目名称 借方

贷方

主营业务收入

800 000

主营业务成本

600 000

营业税金及附加

10 000

管理费用

40 000

销售费用

3 500

财务费用

3 000

营业外收入

20 000

营业外支出

10 000

其他业务收入

20 000

其他业务成本

15 000

资产减值损失

1 000

公允价值变动损益

2 000

投资收益

40 000

(注:该公司所得税率为25%,假设无其他纳税调整事项。) 要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)。

项目名称 金额(单位:元)

营业收入

(1)

营业成本

(2)

营业利润

(3)

利润总额

(4)

净利润

(5)

A.营业收入=主营业务收入+其他业务收入

B.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益

C.利润总额=营业利润+营业外收入-营业外支出

D.净利润=利润总额-所得税费用

设环宇公司于2012年末各有关损益账户余额如下:主营业务收入6,000,000元,主营业务成本4,200,000元,营业税金及附加46,000元,其他业务收入500,000元,其他业务支出260,000元,销售费用93,000元,管理费用80,000元,财务费用15,000元,投资收益700,000元,营业外收入67,000元,营业外支出52,000元。由以上数据,该公司2012年度的营业利润为()元,利润总额为()元。

A.2506000

B.5727000

C.2521000

D.2251000

【资料】甲公司2011年度有关资料如下: 甲公司2011年度有关会计科目的累计发生额 【要求】计算该公司的营业利润、利润总额和净利润(写出计算过程)营业利润 利润总额 净利润 答: 营业利润=主营业务收入-主营业务成本-营业税金及附加+其他业务收入-其他业务成本-销售费用-管理费用-财务费用+投资收益 =1 750 000-910 000-133 000+77 000-66 500-140 000-98 000+3 500+200 000=683 000 利润总额=营业利润+营业外收入-营业外支出=683 000+25 200-52 500 =655 700 净利润=利润总额-所得税费用 =655 700-219 681 =436 019

某企业2011年10月31日库存现金期末余额为2 000元,11月发生下列有关库存现金的经济业务:(1)1日,从银行提取现金3 500元备用。 (2)2日,李明预借差旅费3 000元,以现金支付。 (3)3日,以现金支付业务招待费285元。 (4)8日,李明报销差旅费,退回多借现金100元。 要求:根据上述资料登记库存现金日记账。

某企业账户部分数据如下表所示: 要求:根据上列账户中的有关数据并结合各账户的性质计算每个账户的未知数据并填入表中。

乙公司20*年12月份有关损益类账户发生额如下表所示。 要求:根据以上资料编制多步式利润表。答:根据资料编制多步式利润表如下:

某公司2011年10月末账项调整前后的资料如下:账户名称 调整前余额 调整后余额 应付利息 2 100 2 400 其他应收款 2 000 1 800 累计折旧 34 000 39 000 要求:根据上述资料,编制企业较为合理的调整分录。 答: 借:财务费用 300 贷;应付利息 300 借:管理费用(制造费用) 200 贷:其他应收款 200 借:管理费用(制造费用) 5000 贷:累计折旧 5000 6某企业部分账户记录如下表: 要求:(1)根据上述资料计算出每个账户的未知数额并填人表中。 (2)按账户发生额试算平衡法进行试算平衡(列出计算过程)。 答: 7某企业209年1月1日的有关资料如下:(1)存放在银行的款项 70 000元 (2)从银行借入的短期借款 55 000元 (3)出纳员保管的现金 600元 (4)从银行借人的长期借款 60 000元 (5)应付甲商店款项 25 000元 (6)库存物料用品 32 900元 (7)营业用房 310 000元 (8)汽车 223 000元 (9)应收客户的劳务费 20 000元 (10)未缴税金 16 500元 (11)投资者投入的资本 400 000元 (12)累计留存的利润 100 000元 要求:根据上述资料分别计算资产、负债、所有者权益的金额并检验其平衡关系。 答:资产=70 000+600+32 900+310 000+223 000+20 000=656 500 负债=55 000+60 000+25 000+16 500=156 500 所有者权益=400 000+100 000=500 000 资产=负债十所有者权益 656 500=156 500+500 000 8某公司2009年12份的有关经济业务如下:(1)支付本月份的水电费5 000元。 (2)收到上月份销售产品的货款6 500元。 (3)预付明年一季度的房屋租金1 800元。 (4)预收销货款80 000元。 (5)销售产品一批,售价56 000元,已收回货款36 000元,其余尚未收回。 要求:分别按收付实现制和权责发生制计算本月份的收入、费用和利润。

某企业20××年实现的主营业务收入为180 000元;主营业务成本100000元;主营业务税金及附加10 000元;其他业务收入为40 000元;其他业务成本为30 000元;投资收益为30 000元;发生的销售费用为8 000元,管理费用为8 000元;财务费用为4 000元;营业外支出为5 000元;所得税费用为28 050元。根据所给资料计算如下利润指标。

1、营业收入

备选答案:

A、220 000元 B、180 000元 C、250 000元

2、营业成本

备选答案:

A、100 000元 B、130 000元 C、30 000元

3、营业利润

备选答案:

A、52 000元B、60 000元C、90 000元

4、利润总额

备选答案:

A、85 000元B、90 000元C、25 000元

5、净利润

备选答案:

A、60 300元B、16 750元 C、56950元

参考答案:ABCAC

下列等式正确的有( )。

A.资产=负债+所有者权益

B.营业利润=主营业务收入+其他业务收入一主营业务成本一其他业务成本+投资收益+公允价值变动收益一营业外支出

C.利润总额=营业利润+营业外收入一营业外支出

D.净利润=利润总额一所得税费用

A.利润总额=营业利润+投资收益+营业外收支净额

B.利润总额=其他业务收入-其他业务支出-其他业务营业税金及附加

C.利润总额=主营业务收入-主营业务支出-主营业务营业税金及附加

D.利润总额=主营业务利润+其他业务利润-管理费用-财务费用

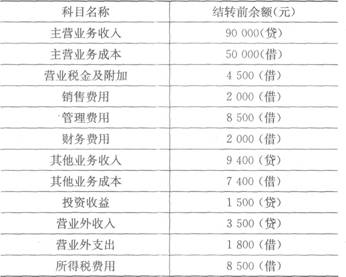

广州某企业在2011年度决算时,各损益账户12月31日的余额如下: 以下结转业务的会计分录正确的是( )。

以下结转业务的会计分录正确的是( )。

A. 结转各收入、利得类账户 借:主营业务收入 90 000 其他业务收入 9 400 投资收益 1 500 营业外收入 3 500 贷:本年利润 104 400

B. 结转各收入、利得类账户 借:本年利润 104 400 贷:主营业务收入 90 000 其他业务收入 9 400 投资收益 1500 营业外收入 3 500

C. 结转各项费用、损失类账户 借:本年利润84 700 贷:主营业务成本 50 000 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500

D. 结转各项费用、损失类账户 借:主营业务成本 50 000 主营业务税金及附加 4 500 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500 贷:本年利润84 700

根据下列资料完成第28—30题:

某企业本月主营业务收入为1500 000元,其他业务收入为15 000元,营业外收入为100 000元,投资损失为60 000元,主营业务成本为750 000元,其他业务成本为1 0 000元,营业税金及附加为30 000元,营业外支出为80000元,管理费用为40 000元,销售费用为30 000元,财务费用为15 000元,所得税费用为150 000元。

该企业本月营业利润为( )元。

A.450 000

B.580 000

C.600 000

D.710 000

主营业务利润+其他业务利润-财务费用-管理费用

营业利润+投资收益+补贴收入+营业外收入-营业外支出

主营业务收入-主营业务成本-营业费用-业务税金及附加

营业利润+投资收益+营业净收入-应交所得税

利润总额=主营业务利润+其他业务利润-管理费用-财务费用

利润总额=营业利润+其他业务利润-管理费用-财务费用

利润总额=营业利润+营业外收入-营业外支出

利润总额=营业利润+营业外收入-营业外支出-管理费用-财务费用

营业利润=营业收入-营业成本

利润总额=营业利润+营业外收入-营业外支出

利润总额=营业利润+其他业务收入-其他业务支出

净利润=利润总额+其他业务收入-其他业务支出-所得税费用

净利润=利润总额-当期所得税

在下列关于施工企业利润总额的公式中,正确的是( )。

计算企业当期实现的利润总额和净利润时,有误的是( )。

A.主营业务利润=主营业务收入一主营业务成本

B.营业利润=主营业务利润+其他业务利润一管理费用一财务费用

C.利润总额=营业利润+投资收益+贴补收入+营业外收入一营业外支出

D.净利润=利润总额一所得税

C企业本期全部损益状况如下:主营业务收入986 000元,主营业务成本583 000元,营业税金及附加30 000元,管理费用90 000元,销售费用17 000元,投资收益65 000元,营业外收入15 000元,营业外支出7 800元,所得税84 550元,则企业本期利润总额为多少?

营业收入=主营业务收入+其他业务收入

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动收益(损失)±投资收益(损失)

利润总额=营业利润+投资收益+营业外收入-营业外支出

净利润=利润总额-所得税费用

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

营业收入=主营业务收入+其他业务收入

利润总额=营业利润+营业外收入-营业外支出

净利润=营业收入-所得税费用

某企业本月有关账户金额为:主营业务收入250000元、其他业务收入30000元、营业外收入3000元,主营业务成本180000元、其他业务成本21000元、营业税金及附加4800元、销售费用8000元、管理费用7000元、财务费用1600元、营业外支出6000元,所得税税率为25%。该企业当月营业利润为(),利润总额为(),净利润为()。