(1)合并类型:构成业务的反向购买;会计上的购买方为乙公司;会计上的被购买方为甲公司。

理由:2×15年6月30日,甲公司以3:1的比例向丙公司发行6 000万普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,丙公司持有甲公司股权比例=6 000÷(5 000+6 000)=54.55%,丙公司开始控制甲公司,甲公司开始控制乙公司;甲公司与乙公司、丙公司不存在任何关联方联系。

(2)购买日为2×15年6月30日。

理由:2×15年6月30日,甲公司以3:1的比例向丙公司发行6 000万普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,实质上购买方取得对被购买方的控制权。

(3)甲公司取得乙公司80%股权投资的成本=6 000×3=18 000(万元)。

会计分录:

借:长期股权投资 18 000

贷:股本 6 000

资本公积——股本溢价 12 000

借:管理费用 1 550(1200+350)

贷:银行存款 1 550

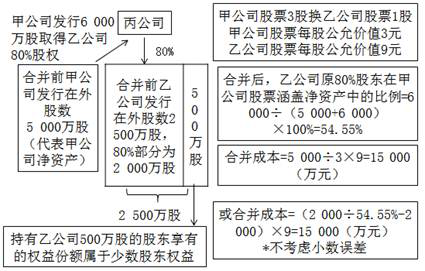

(4)假定乙公司发行本公司普通股股票合并甲公司,在合并后主体享有同样的股权比例,乙公司应当发行的普通股股数=2 500×80%/[6 000/(6 000+5 000)×100%]-2 500×80%=1 666.67(万股)。

或:因甲公司3股股票换入乙公司1股股票,假定乙公司发行本公司普通股股票合并原甲公司净资产,则需发行股票股数=5 000÷3=1 666.67(万股)。

企业合并成本=1 666.67×9=15 000(万元)。

说明如下:

合并成本是购买方乙公司购买甲公司反向购买前净资产(图中甲公司5 000万股股票对应部分)付出对价的公允价值,因甲公司3股股票换乙公司1股股票,如果乙公司发行股票购买,需要乙公司发行股票=5 000÷3=1 666.67(万股),合并成本=1 666.67×9=15 000(万元)。

按教材做法:

甲公司5 000万股股票对应的净资产是甲公司反向购买前净资产,新发行的6 000万股对应的是乙公司80%净资产(即乙公司2 000万股股票部分),发行购买后,甲公司发行在外的股数为11 000万股(5 000+6 000),丙公司占54.55%(6 000÷11 000),假定乙公司发行本公司普通股股票合并甲公司,在合并后主体享有同样的股权比例,即两部分净资产(甲公司全部和乙公司80%部分)

需要乙公司股票股数=2 000÷54.55%=3 666.67(万股)[此处为便于理解,用54.55%计算,但结果有小数误差,实际3 666.67=2 000/(6 000/11 000×100%)],扣除乙公司80%部分对应股数2 000万股,则购买甲公司反向购买前净资产需要乙公司股票股数=3 666.67-2 000=1 666.67(万股),合并成本=1 666.67×9=15 000(万元)。

如果是客观题计算合并成本,最简单的方法是用法律上母公司原股票股数乘以每股公允价值计算,本题合并成本=5 000×3=15 000(万元)。

企业合并商誉=15 000-[8 200+无形资产评估增值(3 000-1 000)-(3 000-1 000)×25%]×100%=5 300(万元)。

【提示】购买方乙公司购买的是被购买方甲公司反向购买前的全部净资产(图中甲公司5 000万股股票对应部分),不是54.55%对应的部分。

(5)固定资产的列报金额=4 500+8 000=12 500(万元)

无形资产的列报金额=1 500+(3 000-1 000)+3 500=7 000(万元)

递延所得税负债的列报金额=(3 000-1 000)×25%=500(万元)

盈余公积的列报金额=1 800(乙公司)×80%=1 440(万元)

未分配利润的列报金额=16 200(乙公司)×80%=12 960(万元)

(6)

借:营业收入 100

贷:营业成本 100

借:营业成本 10

贷:存货 10

借:递延所得税资产 2.5(10×25%)

贷:所得税费用 2.5