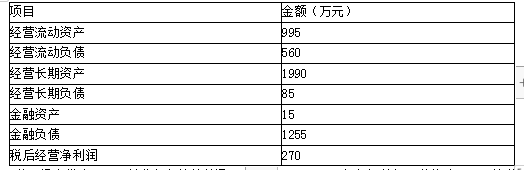

A公司是一家生产企业,2015年度的管理用报表部分数据如下:

A公司没有优先股,目前发行在外的普通股为500万股,2016年年初的每股价格为4元。该公司适用的所得税税率为25%,加权平均资本成本为10%,A公司正在进行企业价值评估,预计2016年和2017年的净经营资产、税后经营净利润的增长率均为8%,从2018年开始稳定在5%。

要求:(1)计算2016年、2017年和2018年的实体现金流量;

(2)计算该公司的实体价值(计算结果保留整数);

(3)计算该公司的每股股权价值,并判断2016年年初的股价被高估还是被低估。